Thales a réalisé en 2025 l’une des plus belles performances du CAC 40 : +66 % sur l’année. Le groupe a publié des résultats records avec 22,1 milliards d’euros de chiffre d’affaires, un cash-flow historique à 2,6 milliards et un carnet de commandes jamais aussi plein à 53 milliards. Mais faut-il acheter des actions Thales en 2026 après une telle envolée ? Valorisation revenue sur terre, dividende en progression, perspectives 2026-2028 réhaussées : voici notre analyse complète.

- Chiffre d’affaires 2025 : 22,1 milliards d’euros (+7,6 %)

- EBIT Ajusté : 2 740 millions d’euros (+13,3 %)

- Marge EBIT : 12,4 % (+0,6 point)

- Free cash-flow : 2 577 millions d’euros (record, +27 %)

- Carnet de commandes : 53,3 milliards d’euros (record)

- Dividende 2026 : 3,90 euros par action (+5,4 %)

- Performance 2025 : +66 % (meilleure valeur défense du CAC 40)

- Code ISIN : FR0000121329 · Ticker : HO

- Qu’est-ce que Thales ?

- Résultats 2025 : une année record

- Dividende : une progression régulière depuis 30 ans

- Valorisation : est-ce encore raisonnable ?

- Perspectives et prévisions 2026-2028

- Objectif de cours des analystes

- Performance historique sur 10 ans

- Thales vs Airbus vs Safran

- Pourquoi l’action Thales baisse-t-elle ?

- Comment acheter des actions Thales ?

- Notre avis

- Questions fréquentes

Qu’est-ce que Thales ?

Thales n’est pas une entreprise comme les autres dans le paysage industriel français. Elle ne fabrique pas des avions, pas des voitures, pas des médicaments. Elle fabrique ce qui permet aux systèmes critiques de fonctionner dans des environnements où l’erreur n’existe pas. Radars militaires, systèmes de missiles, satellites, cybersécurité, contrôle aérien, identité numérique : Thales est partout où la sécurité est une question de vie ou de mort.

Thales, c’est 85 000 personnes dans 65 pays et quatre métiers : la Défense et Sécurité (environ 50 % du CA), l’Aérospatial, la Cybersécurité et les Identités numériques. Ce qui change tout par rapport à un industriel classique ? Ses produits sont introuvables ailleurs. Personne d’autre ne produit le radar Giraffe, le SAMP/T, le satellite Earth Observer ou le passeport biométrique français. Pas à cette échelle, pas avec ce niveau de certification souveraine. Dans le jargon financier, on appelle ça un moat, un fossé défensif. En clair : une barrière que les concurrents mettront des décennies à franchir, si jamais ils y arrivent.

Thales est cotée sur Euronext Paris depuis 1998 sous le ticker HO. Elle fait partie du CAC 40. Si vous détenez un ETF CAC 40, vous avez déjà une exposition indirecte à Thales.

Un dernier point rarement mentionné dans les analyses grand public : l’État français détient environ 26 % du capital de Thales via la DGA et Bpifrance. C’est une garantie implicite de soutien stratégique, et un plancher psychologique pour le titre dans les périodes de turbulence.

Résultats 2025 : une année record

Le 2 mars 2026, Thales a publié ses résultats annuels 2025. Ils confirment une accélération sur tous les indicateurs clés, portée par la demande défense et un cash-flow record.

| Indicateur | 2025 | 2024 | Variation |

|---|---|---|---|

| Chiffre d’affaires | 22 136 M€ | 20 577 M€ | +7,6 % (+8,8 % organique) |

| EBIT Ajusté | 2 740 M€ | 2 419 M€ | +13,3 % |

| Marge EBIT | 12,4 % | 11,8 % | +0,6 point |

| Résultat Net Ajusté | 2 005 M€ | 1 900 M€ | +6 % |

| Free cash-flow | 2 577 M€ | 2 027 M€ | +27 % (record) |

| Prises de commandes | 25 264 M€ | 25 289 M€ | Stable (record égalé) |

| Carnet de commandes | 53 323 M€ | 50 602 M€ | +5 % (record) |

| Dividende par action | 3,90 € | 3,70 € | +5,4 % |

Deux chiffres résument mieux que n’importe quel discours la santé réelle de Thales. Le free cash-flow d’abord : 2 577 millions d’euros, record absolu, +27 % en un an. La conversion des résultats en cash s’accélère. C’est le signal le plus difficile à falsifier dans une analyse financière. Ensuite le carnet de commandes : 53,3 milliards d’euros. Plus de deux ans et demi de chiffre d’affaires déjà commandé, déjà contractualisé.

En 2026, Thales vise entre 23,3 et 23,6 milliards de CA avec une marge EBIT en progression à 12,6-12,8 %.

Dividende : une progression régulière depuis 30 ans

Thales verse des dividendes sans interruption depuis 1995. Trente ans de continuité, y compris pendant les crises. Pendant le Covid, quand Safran supprimait son dividende, Thales le maintenait à 2,67 euros par action. Ce n’est pas un détail. C’est une philosophie de gestion.

| Année | Dividende | Variation | Détachement |

|---|---|---|---|

| 2016 | 1,60 € | +17,6 % | Mai 2016 |

| 2017 | 1,75 € | +9,4 % | Mai 2017 |

| 2018 | 2,08 € | +18,9 % | Mai 2018 |

| 2019 | 2,23 € | +7,2 % | Mai 2019 |

| 2020 | 2,67 € | +19,7 % | Mai 2020 (maintenu Covid) |

| 2021 | 2,88 € | +7,9 % | Mai 2021 |

| 2022 | 3,26 € | +13,2 % | Mai 2022 |

| 2023 | 3,40 € | +4,3 % | Mai 2023 |

| 2024 | 3,70 € | +8,8 % | Mai 2024 + Déc. 2024 |

| 2025 | 3,90 € | +5,4 % | 18 mai 2026 |

| 2026 (est.) | ~4,10 € | ~+5 % | Mai 2027 |

- Acompte versé : 0,95 euro par action · 4 décembre 2025

- Détachement solde : 16 mai 2026

- Versement solde : 18-20 mai 2026

- Solde versé : 2,95 euros par action

- Total 2025 : 3,90 euros par action

- Taux de distribution : 40 % du Résultat Net Ajusté

Le point fort de Thales sur le dividende est sa régularité. Pendant la pandémie Covid, quand Airbus et Safran réduisaient ou supprimaient leur dividende, Thales a non seulement maintenu le sien mais l’a augmenté de 19,7 %. C’est le comportement d’une valeur défensive au sens le plus strict du terme. Pour un investisseur orienté revenus, cette stabilité a une vraie valeur.

Valorisation : est-ce encore raisonnable ?

Après +66 % en 2025, l’action Thales a corrigé d’environ 15 % depuis ses sommets d’octobre 2025 à 273 euros. À ~233 euros en avril 2026, la question de la valorisation se pose différemment.

| Indicateur | Thales | Moyenne CAC 40 |

|---|---|---|

| PER estimé 2026 | ~22-25x | ~15x |

| Rendement dividende | ~1,7 % | ~3,5 % |

| Croissance CA 2025 | +7,6 % | ~3-4 % |

| Croissance EBIT 2025 | +13,3 % | ~5-7 % |

| Cours actuel | ~233 euros | |

| Objectif consensus | 294 euros | |

| Potentiel haussier | ~+26 % |

Après la correction depuis les sommets, Thales se retrouve dans une zone de valorisation plus raisonnable qu’en octobre 2025. Un PER de 22-25x reste élevé par rapport au CAC 40 mais se justifie par la qualité du carnet de commandes (53 milliards, soit 2,4 ans de CA), la visibilité structurelle du réarmement européen et la croissance régulière du dividende depuis 30 ans. Ce n’est pas une valeur qui donne l’impression d’être bradée. C’est une valeur de qualité qui revient sur des niveaux d’entrée plus sensés après une phase de surchauffe.

Perspectives et prévisions Thales 2026-2028

La guidance 2026 publiée le 2 mars 2026 est claire : Thales vise un CA entre 23,3 et 23,6 milliards d’euros et une marge EBIT entre 12,6 % et 12,8 %. C’est une accélération de la marge, ce qui est le signal le plus positif pour les investisseurs.

EBIT réalisé

EBIT projeté

Trois moteurs structurels alimentent la croissance de Thales pour les prochaines années. Le réarmement européen d'abord : les budgets militaires des pays membres de l'OTAN augmentent massivement. Radars, systèmes de défense antiaérienne, communications sécurisées, Thales est au cœur de tous ces programmes. La cybersécurité ensuite : avec l'acquisition de Imperva et l'intégration de ses activités cyber sous la marque Eviden, le groupe se positionne comme le leader européen de la cybersécurité souveraine. L'identité numérique enfin : passeports biométriques, cartes d'identité électroniques, systèmes de contrôle aux frontières. Un marché mondial en croissance structurelle porté par la digitalisation des États.

Objectif de cours des analystes

Le consensus des analystes est majoritairement positif sur Thales en 2026. Sur 18 analystes suivant le titre, 10 recommandent l'achat, 6 conseillent de conserver, 2 recommandent de vendre.

| Source | Recommandation | Objectif de cours |

|---|---|---|

| Consensus 18 analystes | Achat | 294 euros (médiane) |

| Objectif haut | Achat fort | 390 euros |

| Objectif bas | Vente | 250 euros |

| Jefferies | Achat (réitéré mars 2026) | Maintenu à l'achat |

| Potentiel haussier moyen | +26 % depuis ~233 € | 294 euros |

Le potentiel de hausse de +26 % à 12 mois depuis le cours actuel (~233 euros) est significatif. C'est le reflet d'un marché qui a partiellement pris en compte la forte progression de 2025, mais qui anticipe encore une revalorisation à mesure que les résultats 2026 confirmeront la trajectoire de croissance. La fourchette large (250-390 euros) reflète l'incertitude sur le rythme du réarmement et l'impact des droits de douane américains sur les chaînes d'approvisionnement.

Performance historique de l'action Thales sur 10 ans

Thales a été l'une des meilleures valeurs du CAC 40 sur la décennie écoulée. En 2025, le titre a progressé de +66 %, sa meilleure performance annuelle depuis 20 ans, portée par le réarmement européen et des résultats financiers solides. Sur 10 ans, la performance annualisée dépasse largement le CAC 40.

Le graphique raconte l'histoire d'une valeur qui a longtemps été sous-évaluée. Entre 2020 et 2024, Thales a sous-performé le CAC 40 pendant plusieurs années, plombée par les doutes sur ses activités Défense dans un contexte post-Covid et par les restructurations de ses activités numériques. Puis 2025 a tout changé. Le déclencheur ? L'annonce en février 2025 par l'Allemagne d'un programme de réarmement de 100 milliards d'euros. Le marché a soudainement réalisé que Thales était l'une des rares entreprises européennes capables de livrer les systèmes de défense dont le continent a besoin. Ceux qui ont renforcé pendant les années de stagnation ont été largement récompensés.

Thales vs Airbus vs Safran

Thales évolue dans un écosystème aéronautique et défense dominé par trois acteurs français complémentaires. Voici comment ils se comparent sur les indicateurs clés.

| Critère | Thales (HO) | Airbus (AIR) | Safran (SAF) |

|---|---|---|---|

| Cours actuel | - | - | - |

| CA 2025 | 22,1 Mds € | ~67 Mds € | 31,3 Mds € |

| Marge EBIT | 12,4 % | ~7 % | 16,6 % |

| Croissance CA 2025 | +7,6 % | ~+5 % | +15 % |

| PER estimé | ~22-25x | ~30x | ~30x |

| Dividende 2026 | 3,90 € | ~1,80 € | 3,35 € |

| Rendement dividende | ~1,7 % | ~0,5 % | ~1,1 % |

| Éligible PEA | ✅ Oui | ✅ Oui | ✅ Oui |

| Exposition défense | Forte (~50 %) | Partielle | Partielle |

| Dividende Covid 2020 | Maintenu | Réduit | Supprimé |

Thales se distingue par son exposition défense la plus pure des trois (environ 50 % du CA), son meilleur rendement dividende et sa valorisation plus raisonnable qu'Airbus ou Safran. Safran offre la croissance la plus dynamique grâce à la maintenance des moteurs, mais a un historique de dividende moins stable. Airbus est l'avionneur de référence mais dépend fortement du cycle de livraisons. Pour un investisseur qui veut s'exposer au réarmement européen avec un dividende stable et croissant, Thales est l'option la plus directe des trois.

Pourquoi l'action Thales baisse-t-elle ?

Comprendre les risques est aussi important que comprendre les opportunités. Voici les quatre facteurs qui peuvent peser sur le cours de Thales.

1

Prise de bénéfices post-2025

Après +66 % en 2025, le titre a naturellement attiré des prises de bénéfices en début d'année 2026. C'est un risque technique, pas fondamental, mais qui peut créer des corrections brutales sur les publications de résultats.

2

Droits de douane américains

Thales exporte des équipements technologiques vers les États-Unis et achète des composants américains. Les droits de douane de l'administration Trump peuvent peser sur les marges et les délais de livraison. Impact estimé non chiffré publiquement.

3

Exécution et délais de livraison

Un carnet de commandes record est une bonne nouvelle, mais il faut livrer. Tout retard sur un programme majeur (SAMP/T, radars, satellites) peut déclencher une correction du titre même si les fondamentaux restent solides.

4

Risque géopolitique inversé

Paradoxalement, une désescalade en Ukraine ou un accord diplomatique en Europe pourrait réduire les commandes défense. Thales est une valeur qui bénéficie des tensions géopolitiques. La paix, à court terme, serait un frein.

Comment acheter des actions Thales ?

L'action Thales (ticker : HO, ISIN : FR0000121329) est cotée sur Euronext Paris. Voici les étapes concrètes pour en acheter depuis un PEA.

Étape 1 : Choisir votre enveloppe fiscale

Thales est une action française directement éligible au PEA. C'est l'enveloppe à privilégier pour un horizon long terme. Après 5 ans de détention, vos plus-values ne sont plus soumises à l'impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % restent dus, contre 30 % de flat tax sur un compte-titres ordinaire. Sur une plus-value de 10 000 euros, la différence représente 1 280 euros nets dans votre poche.

Si vous hésitez encore entre PEA et assurance-vie, notre comparatif PEA ou assurance-vie vous aidera à trancher selon votre situation.

Étape 2 : Ouvrir un compte chez un courtier

Les courtiers adaptés pour acheter Thales en PEA : Trade Republic (frais quasi nuls), Fortuneo (service client excellent), Bourse Direct (frais compétitifs sur petits ordres). Pour ouvrir un PEA sur Trade Republic, consultez notre guide ouvrir un PEA sur Trade Republic.

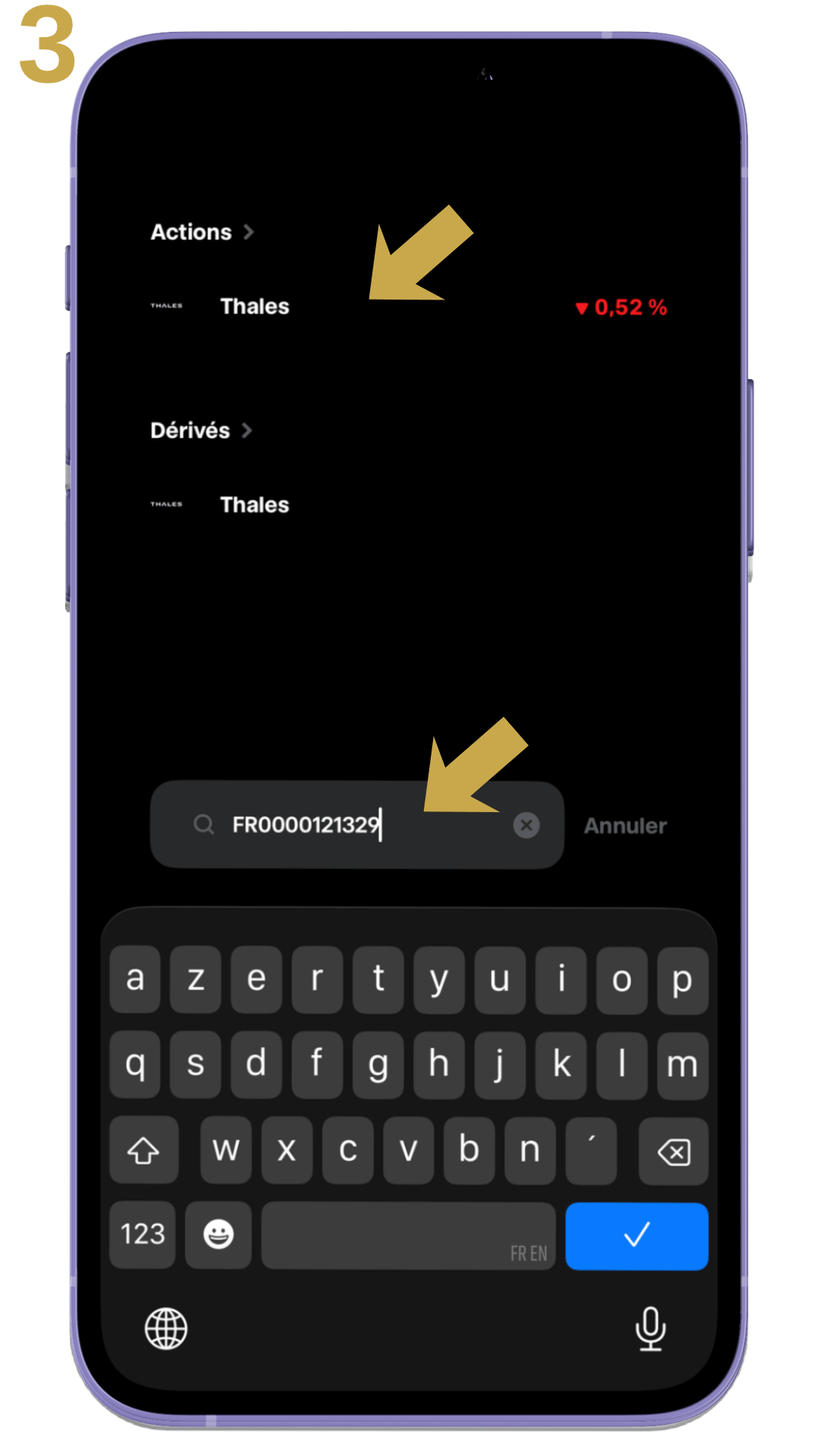

Étape 3 : Rechercher l'action par son ISIN

Dans la barre de recherche de votre courtier, tapez directement FR0000121329 (le code ISIN) ou simplement HO (le ticker). Sur Trade Republic, vous pouvez aussi taper "Thales" directement. Mais certains courtiers référencent plusieurs valeurs avec des noms proches. Le code ISIN est unique au monde. Impossible de se tromper.

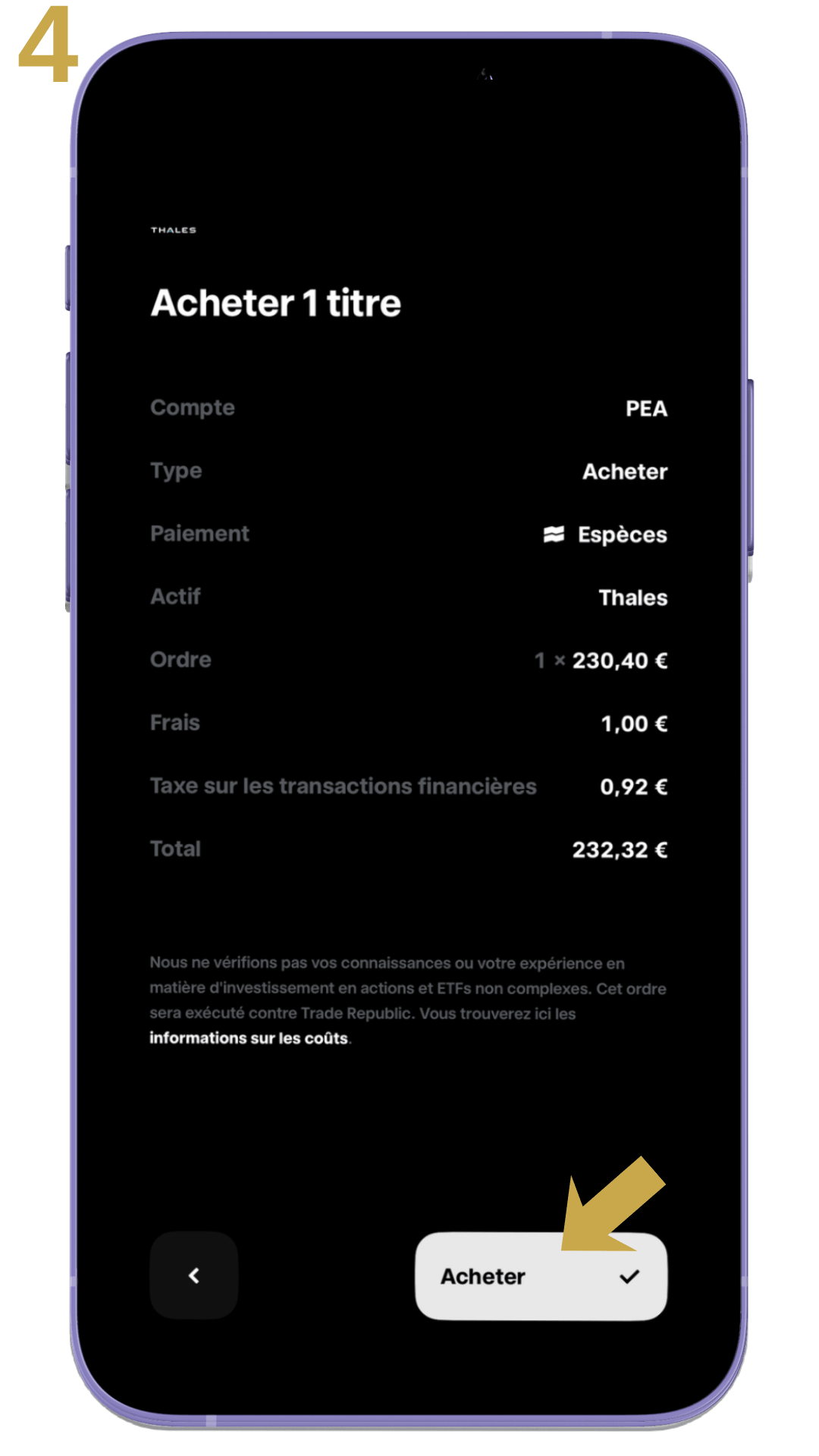

Étape 4 : Passer votre ordre d'achat

Sélectionnez l'action, appuyez sur "Acheter" et validez votre ordre pendant les heures d'ouverture d'Euronext Paris (9h00 à 17h30). Pour les étapes détaillées, consultez notre guide complet comment acheter des actions en bourse.

Après +66 % en 2025, Thales n'est plus la valeur oubliée qu'elle était. Elle est désormais suivie et analysée par des dizaines d'investisseurs institutionnels. Les corrections sur publication de résultats ou sur des nouvelles géopolitiques peuvent être des opportunités d'entrée. Étalez vos achats plutôt que d'investir en une seule fois.

Faut-il acheter des actions Thales en 2026 : notre avis final

Thales est une entreprise d'exception avec un positionnement stratégique que peu d'acteurs peuvent rivaliser. Leader mondial dans les systèmes de défense, la cybersécurité souveraine et les identités numériques, avec un carnet de commandes record à 53 milliards d'euros et un dividende versé sans interruption depuis 30 ans. C'est une valeur de fond de portefeuille.

Mais après +66 % en 2025, la question n'est plus la même qu'il y a 18 mois. La valeur a intégré une grande partie des bonnes nouvelles. À ~233 euros, le potentiel haussier vers l'objectif consensus de 294 euros reste réel (+26 %), mais il dépend désormais de l'exécution du plan 2026-2028 et de la confirmation de la demande défense européenne.

Notre verdict : conserver si vous êtes déjà actionnaire, accumuler progressivement si vous cherchez un point d'entrée. Les niveaux sous 240 euros offrent un rapport risque/rendement favorable. Pour un investisseur qui veut s'exposer au réarmement européen depuis un PEA, avec un dividende régulier et croissant, Thales reste l'une des meilleures options du CAC 40.

Questions fréquentes sur l'action Thales

Quel est l'avenir de l'action Thales en bourse ?

Les fondamentaux sont solides : carnet de commandes record à 53 milliards d'euros, guidance 2026 réhaussée, free cash-flow historique. Le consensus de 18 analystes voit le titre à 294 euros à 12 mois, soit un potentiel de +26 % depuis le cours actuel. Sur 3 à 5 ans, si Thales atteint ses objectifs 2028, la revalorisation peut être significative. Le principal risque est une déception sur les livraisons ou un ralentissement géopolitique inattendu.

Thales est-il un bon investissement maintenant ?

Après la correction depuis les sommets de 273 euros en octobre 2025, Thales offre un point d'entrée plus raisonnable qu'en fin d'année dernière. À ~233 euros, le titre se traite à 22-25 fois les bénéfices estimés 2026. C'est une prime justifiée par la qualité du modèle. Pour un investisseur avec un horizon de 3 à 5 ans, les niveaux actuels sont défendables. Pour un investisseur court terme, la volatilité post-2025 peut être inconfortable.

Pourquoi les actions Thales baissent-elles ?

Plusieurs facteurs peuvent expliquer des baisses ponctuelles. Les prises de bénéfices après la forte progression de 2025 sont la cause principale en début 2026. Des révisions de recommandations d'analystes (comme celles publiées début mars 2026 après les résultats annuels) peuvent aussi déclencher des corrections. Enfin, tout signal de ralentissement des dépenses militaires européennes ou d'impact négatif des droits de douane américains peut peser sur le titre à court terme.

Quelle est l'action la plus rentable actuellement ?

Il n'existe pas d'action universellement la plus rentable : tout dépend de votre horizon d'investissement et de votre tolérance au risque. Sur 10 ans, Thales a affiché une performance annualisée solide. Mais des valeurs comme Safran (aéronautique) ou CVC Capital Partners ont pu faire mieux sur certaines périodes. La diversification via un ETF large reste souvent plus efficace sur le long terme que le stock-picking.

Comment acheter des actions Thales ?

Via un PEA ou un CTO chez n'importe quel courtier français. Recherchez l'action par son code ISIN FR0000121329 ou son ticker HO sur Euronext Paris. Pour la procédure complète, consultez notre guide comment acheter des actions en bourse.

Thales est-elle éligible au PEA ?

Oui. Thales est une société française cotée sur Euronext Paris, directement éligible au PEA. C'est l'enveloppe à privilégier : après 5 ans, vos plus-values sont exonérées d'impôt sur le revenu. Seuls 17,2 % de prélèvements sociaux restent dus, contre 30 % de flat tax sur un compte-titres ordinaire.

Quel est l'objectif de cours de l'action Thales ?

Le consensus de 18 analystes fixe un objectif médian à 294 euros à 12 mois, avec un haut à 390 euros et un bas à 250 euros. Jefferies a réitéré son conseil d'achat en mars 2026 après la publication des résultats annuels. Ces objectifs sont révisés régulièrement en fonction des publications de résultats et des évolutions géopolitiques.

Action Thales : prévision 2026 et au-delà

La trajectoire 2026 est balisée : entre 23,3 et 23,6 milliards de CA, marge EBIT entre 12,6 % et 12,8 %. Des objectifs que les résultats 2025 rendent tout à fait atteignables. Côté cours de bourse, les analystes s'accordent sur une fourchette large, 250 à 390 euros, reflet moins d'un désaccord sur la qualité de Thales que d'une incertitude sur le calendrier du réarmement européen. Si la marge franchit les 13 % en 2028, les 300 euros redeviennent une cible naturelle.

Journaliste économique spécialisé dans la finance personnelle et les marchés financiers, Thomas Mercier vulgarise les concepts d'investissement pour les rendre accessibles à tous les profils d'épargnants depuis plus de 10 ans.