ETF ou action, c’est LA première question que se pose un investisseur avant d’ouvrir un compte en bourse en 2026. Ces deux instruments donnent accès aux marchés financiers, mais ils fonctionnent très différemment. L’un offre simplicité et diversification instantanée, l’autre promet un potentiel de gain plus élevé au prix d’un risque plus concentré.

Voici tout ce qu’il faut savoir pour choisir en fonction de votre profil.

- ETF et action : quelle différence concrètement ?

- Exemples d’actions françaises populaires

- Exemples d’ETF incontournables

- Les avantages des ETF

- Les avantages des actions en direct

- Risques : ETF vs action

- Les frais à comparer

- Fiscalité : ce qui change

- Quel placement pour quel profil ?

- Peut-on combiner ETF et action ?

- Questions fréquentes

ETF et action : quelle différence concrètement ?

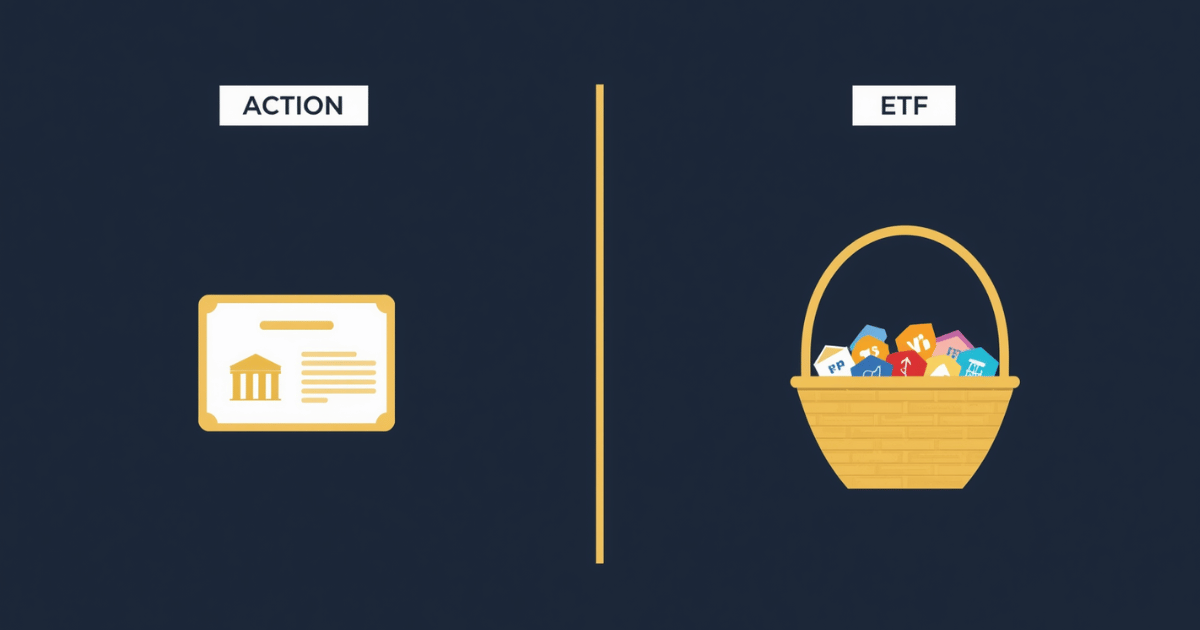

Une action représente une part du capital d’une entreprise. Acheter une action LVMH, c’est devenir actionnaire de LVMH avec les droits aux dividendes et aux plus-values qui vont avec. Votre performance dépend entièrement de celle de cette entreprise.

Un ETF (Exchange Traded Fund) fonctionne différemment. C’est un panier qui regroupe des centaines, parfois des milliers d’actions. En achetant une seule part d’ETF CAC 40, vous investissez d’un seul coup dans les 40 plus grandes entreprises françaises. L’ETF réplique la performance d’un indice. Il ne cherche pas à le battre, mais à le suivre le plus fidèlement possible.

- Action : 1 entreprise, 1 pari concentré, potentiel de gain élevé

- ETF : des centaines d’entreprises, diversification automatique, gestion simplifiée

Exemples d’actions françaises populaires

Pour comprendre concrètement ce qu’est une action, rien de mieux que des exemples réels. Voici 5 actions françaises emblématiques que vous pouvez acheter dès aujourd’hui sur un PEA ou un compte-titres.

| Entreprise | Secteur | Caractéristique clé | Profil investisseur |

|---|---|---|---|

| LVMH | Luxe | Leader mondial du luxe, croissance régulière | Long terme, croissance |

| TotalEnergies | Énergie | Dividende élevé (~5 % par an), transition énergétique | Revenu, dividendes |

| Air Liquide | Industrie | 50 ans de hausse consécutive du dividende | Défensif, long terme |

| Sanofi | Santé | Valeur défensive, dividende régulier ~4 % | Prudent, revenu |

| Schneider Electric | Technologie | Bénéficie de la transition énergétique mondiale | Croissance, ESG |

💡 Le conseil CGTCA : Ces actions sont toutes éligibles au PEA. Air Liquide est souvent citée comme l’action « père de famille » par excellence — stable, solide et généreuse en dividendes depuis des décennies.

Exemples d’ETF incontournables en 2026

Les ETF permettent d’investir dans des centaines d’entreprises en une seule transaction. Voici les ETF les plus utilisés par les investisseurs particuliers français.

| ETF | Indice répliqué | Frais annuels (TER) | PEA éligible | Nombre d’entreprises |

|---|---|---|---|---|

| Amundi MSCI World | MSCI World | 0,38 % | Oui (synthétique) | 1 400+ |

| Amundi S&P 500 | S&P 500 | 0,15 % | Oui (synthétique) | 500 |

| BNP Paribas CAC 40 | CAC 40 | 0,25 % | Oui | 40 |

| iShares Core MSCI Europe | MSCI Europe | 0,12 % | Oui | 430+ |

| Amundi Nasdaq-100 | Nasdaq-100 | 0,23 % | Oui (synthétique) | 100 |

Pour un investisseur débutant qui veut démarrer simplement, l’ETF Amundi MSCI World est souvent le point de départ recommandé. Il couvre à lui seul les marchés développés du monde entier avec des frais très bas.

⚠️ Les performances passées ne préjugent pas des performances futures. Les frais indiqués sont susceptibles d’évoluer.

Les avantages des ETF

Les ETF ont conquis des millions d’investisseurs particuliers ces dernières années. Entre 2023 et 2024, le nombre de transactions sur ETF a progressé de 83 % en France. Plusieurs raisons expliquent cet engouement.

Une diversification immédiate

C’est l’argument numéro un. Un seul ETF MSCI World vous expose à plus de 1 400 entreprises dans 23 pays développés. Si une entreprise s’effondre, votre portefeuille à peine fléchit. C’est impossible à reproduire avec des actions en direct sans des dizaines de lignes et des frais de courtage qui s’accumulent.

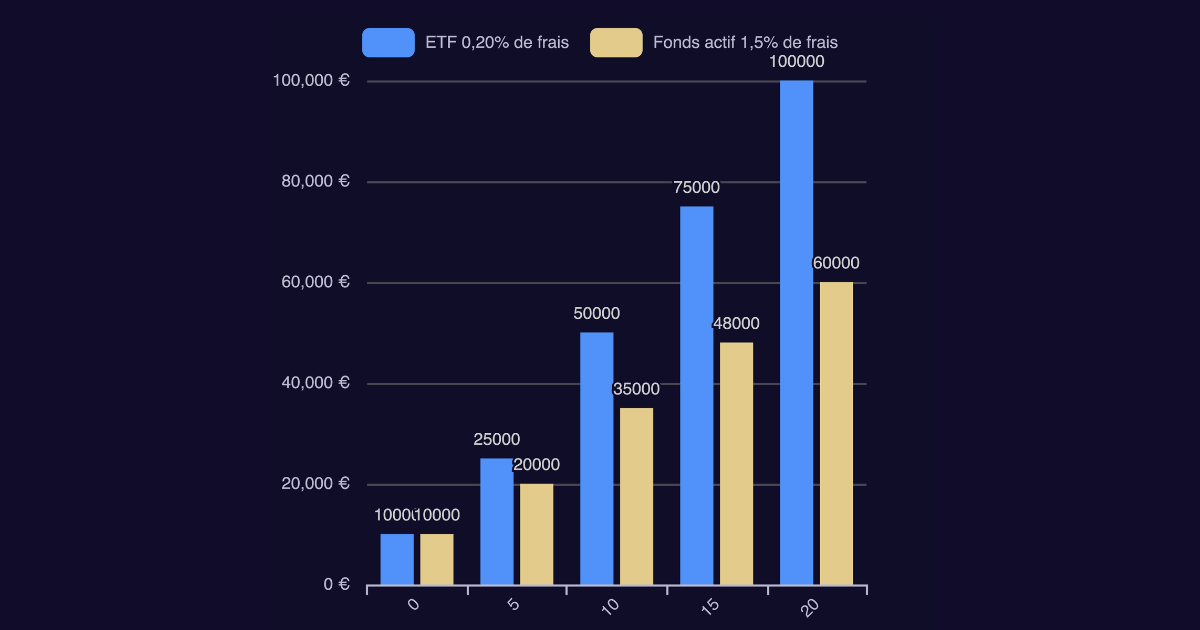

Des frais de gestion très bas

Les ETF sont gérés passivement : ils suivent un indice sans qu’un gérant prenne des décisions actives. Résultat : les frais annuels, mesurés par le TER (Total Expense Ratio), se situent généralement entre 0,05 % et 0,30 % par an. Un fonds actif classique prélève souvent 1 à 2 % par an. Sur 20 ans, cette différence de frais représente un écart de performance considérable.

Une gestion sans contrainte

Pas besoin de suivre les résultats trimestriels de chaque entreprise, d’analyser les bilans ou de guetter les annonces des dirigeants. L’ETF fait le travail à votre place. Pour un investisseur qui n’a pas le temps de surveiller ses placements au quotidien, c’est un avantage décisif.

💡 Le conseil CGTCA : Pour construire un socle patrimonial solide sur le long terme, 1 à 3 ETF bien choisis suffisent souvent. Inutile de complexifier.

Les avantages des actions en direct

Les actions ne sont pas dépassées pour autant. Pour un investisseur actif et impliqué, elles offrent des opportunités que les ETF ne peuvent pas reproduire.

Un potentiel de surperformance

Un ETF ne fait que suivre le marché, jamais le battre. Si vous identifiez une entreprise sous-évaluée avant le reste du marché, vos gains peuvent être nettement supérieurs à l’indice. Choisir soi-même ses valeurs avec une conviction forte demande du temps et de la rigueur, mais peut s’avérer très payant sur le long terme.

Des dividendes ciblés

Certains investisseurs construisent des portefeuilles d’action à dividende pour générer un revenu régulier. En choisissant des valeurs comme TotalEnergies, Sanofi ou Air Liquide, il est possible de percevoir des rendements de 3 à 5 % par an. Les ETF distribuants existent mais offrent moins de flexibilité sur ce point.

Une relation directe avec l’entreprise

Acheter des actions d’une entreprise que vous connaissez et admirez a une dimension qui va au-delà du rendement. Vous participez directement à son développement. Certains investisseurs y trouvent une satisfaction que les ETF ne procurent pas.

Risques : ETF vs action

La question du risque est centrale dans le choix entre ETF et action.

Le risque des actions en direct

Il est double. D’abord le risque de marché : si la bourse baisse, vos actions baissent. Ensuite le risque spécifique : si l’entreprise fait faillite, vous perdez tout. Ce risque spécifique est le plus difficile à contrôler, même pour des investisseurs expérimentés.

Le risque des ETF

Les ETF éliminent le risque spécifique grâce à la diversification. En revanche, le risque de marché reste entier. Si les marchés mondiaux chutent de 30 %, votre ETF MSCI World chute aussi. L’AMF (Autorité des Marchés Financiers) rappelle que les ETF ne protègent pas contre les baisses générales du marché. Ils les répliquent fidèlement, à la hausse comme à la baisse.

Certains ETF thématiques ou sectoriels présentent une volatilité proche des actions individuelles. Tous les ETF ne se valent pas en termes de risque.

Les frais à comparer

| Type de frais | ETF | Action |

|---|---|---|

| Frais de gestion annuels | 0,05 % à 0,30 % | Aucun |

| Frais de courtage | Par transaction | Par transaction |

| Spread (écart achat/vente) | Faible sur les grands ETF | Variable selon la liquidité |

| Frais de recherche | Nuls | Temps et outils nécessaires |

Les ETF ont un léger désavantage en termes de frais de gestion récurrents. Ils compensent largement par l’absence de frais de diversification. Acheter 40 actions pour reproduire le CAC 40 coûterait bien plus en courtage qu’un simple ETF CAC 40.

Fiscalité : ce qui change en 2026

ETF et action sont soumis aux mêmes règles fiscales de base en France. Les plus-values et dividendes sont taxés à la flat tax de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux).

L’avantage du PEA

Le PEA (Plan d’Épargne en Actions) permet d’exonérer les plus-values d’impôt sur le revenu après 5 ans de détention. ETF et actions éligibles bénéficient de cet avantage fiscal. Attention : tous les ETF ne sont pas éligibles au PEA. Seuls ceux qui investissent dans des entreprises européennes ou qui utilisent des swaps pour répliquer des indices non-européens peuvent y être logés.

Les ETF sur le S&P 500 ou le MSCI World sont souvent éligibles au PEA via réplication synthétique. Vérifiez toujours la mention « PEA éligible » avant d’investir.

Pas encore de PEA ? Notre guide vous explique comment ouvrir un PEA sur Trade Republic en moins de 15 minutes.

Pour investir en ETF, le choix de l’enveloppe fiscale est aussi important que le choix de l’ETF lui-même. Notre comparatif PEA ou assurance vie vous aide à choisir la meilleure enveloppe selon votre profil.

Quel placement pour quel profil ?

Il n’y a pas de réponse universelle. Le meilleur choix dépend de qui vous êtes et de ce que vous cherchez.

Les ETF sont faits pour vous si…

- Vous débutez en bourse et souhaitez un investissement simple

- Vous n’avez pas le temps de suivre les marchés au quotidien

- Vous investissez sur le long terme, 10 ans ou plus

- Vous voulez minimiser les risques tout en participant à la croissance des marchés

- Vous souhaitez investir de façon programmée et régulière en utilisant la stratégie DCA

Les actions en direct sont faites pour vous si…

- Vous aimez analyser les entreprises et suivre l’actualité économique

- Vous avez une conviction forte sur certaines valeurs

- Vous cherchez à surperformer le marché

- Vous avez le temps et les outils pour gérer activement votre portefeuille

- Vous souhaitez construire un portefeuille de dividendes ciblé

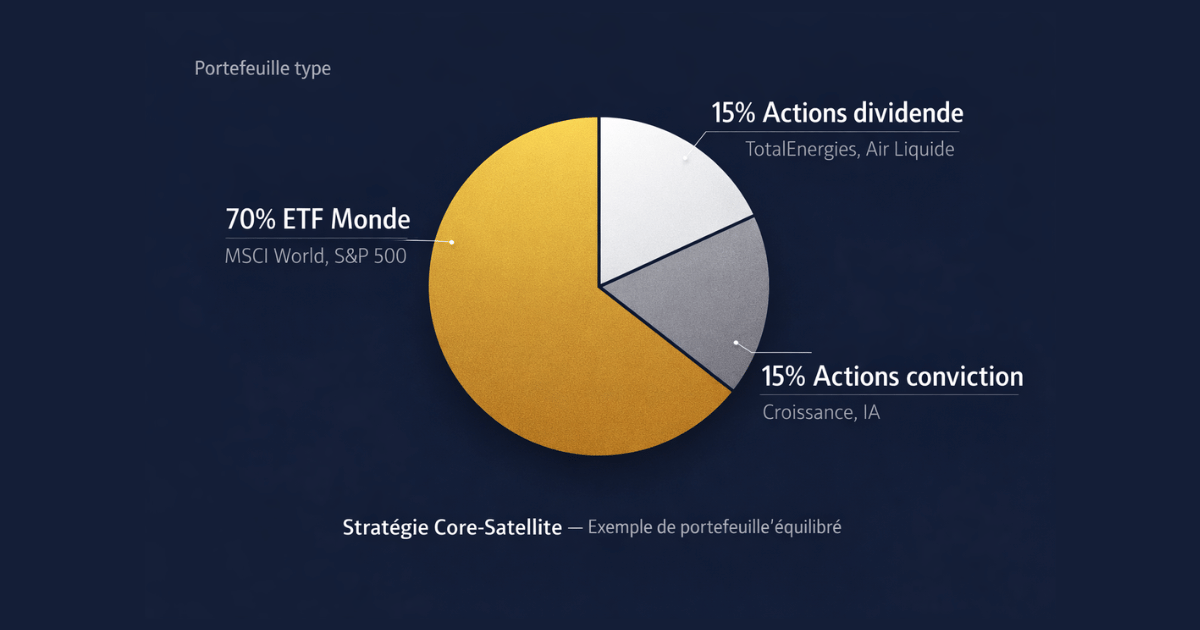

Peut-on combiner ETF et action ?

Oui, et c’est souvent la stratégie la plus intelligente. C’est ce qu’on appelle l’approche Core-Satellite.

Le principe est simple : vous construisez un socle solide avec 70 à 80 % de votre portefeuille en ETF diversifiés (MSCI World, S&P 500, Europe). Sur les 20 à 30 % restants, vous investissez en actions individuelles sur vos convictions les plus fortes.

Par exemple, pour un investisseur qui veut s’exposer directement à l’aéronautique et à la défense française, des valeurs comme les actions Safran ou les actions Thales illustrent bien le potentiel d’une action de conviction sur le long terme.