PEA ou assurance vie. Deux enveloppes fiscales, deux logiques différentes, deux profils d’investisseurs. Cette question arrive rapidement chez tous ceux qui souhaitent investir. Et pour cause : les deux offrent des avantages fiscaux importants, mais ils n’ont pas les mêmes objectifs ni les mêmes horizons.

Ce guide vous donne une réponse claire, sans jargon inutile, pour choisir la meilleure option en 2026 selon votre situation.

- Les différences fondamentales entre PEA et assurance vie

- Fiscalité : PEA vs assurance vie

- ETF dans un PEA ou une assurance vie ?

- Succession et transmission du patrimoine

- Les inconvénients de chaque enveloppe

- Quel profil pour quel choix ?

- Et le PER dans tout ça ?

- Faut-il cumuler PEA et assurance vie ?

- Conclusion : notre verdict

- Questions fréquentes

Les différences fondamentales entre PEA et assurance vie

Avant de choisir, il faut comprendre que ces deux enveloppes ne s’opposent pas vraiment. Elles ne sont pas conçues pour les mêmes usages. Un PEA est une enveloppe boursière pure. Une assurance vie est une enveloppe d’épargne polyvalente.

La confusion vient du fait que les deux offrent des avantages fiscaux après une certaine durée de détention.

| Critère | PEA | Assurance vie |

|---|---|---|

| Plafond de versement | 150 000 € (PEA classique) | Aucun plafond |

| Supports d’investissement | Actions et ETF européens (+ synthétiques) | Fonds euros + unités de compte (actions, ETF, SCPI…) |

| Capital garanti | Non | Oui sur le fonds euros, non sur les UC |

| Fiscalité avantageuse dès | 5 ans | 8 ans |

| Disponibilité des fonds | Oui, mais retrait avant 5 ans clôture le PEA | Oui, à tout moment sans clôture |

| Transmission succession | Intégré à la succession classique | Hors succession jusqu’à 152 500 € par bénéficiaire |

| Frais de gestion | Frais de courtage uniquement | Frais de gestion annuels (0,5 % à 1 %) |

Fiscalité : PEA vs assurance vie

C’est souvent le premier critère de comparaison. Et sur ce point, le PEA est imbattable pour les investisseurs en actions et ETF.

La fiscalité du PEA

Après 5 ans de détention, les plus-values réalisées dans un PEA sont totalement exonérées d’impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % restent dus. C’est l’avantage fiscal le plus puissant disponible pour un investisseur particulier en France sur les marchés actions.

Avant 5 ans, tout retrait entraîne la clôture du plan et une taxation à 30 % (flat tax). C’est la contrepartie de cet avantage exceptionnel.

La fiscalité de l’assurance vie

L’assurance vie devient avantageuse après 8 ans. C’est le temps nécessaire pour profiter pleinement de sa fiscalité. Une fois ces 8 années passées, chaque année vous avez droit à un abattement sur vos gains. Ça représente 4 600 € pour une personne seule, 9 200 € pour un couple marié ou pacsé. Ces gains-là ne sont tout simplement pas imposés.

Pour ce qui dépasse, le taux d’imposition tombe à 24,7 % au lieu de 30 % (7,5 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Pas anodin sur un capital important et bien loin des 30 % de la flat tax standard.

Avant 8 ans, les rachats sont soumis à la flat tax de 30 %, comme le PEA avant 5 ans.

| Situation | PEA | Assurance vie |

|---|---|---|

| Avant l’échéance fiscale | Flat tax 30 % + clôture du plan | Flat tax 30 % sans clôture |

| Après l’échéance fiscale | 17,2 % de PS uniquement (après 5 ans) | Abattement + 24,7 % au-delà (après 8 ans) |

| Avantage succession | Aucun | 152 500 € exonérés par bénéficiaire |

Ouvrez votre PEA dès que possible, même avec 100 euros. Le compteur des 5 ans démarre à la date d’ouverture, pas au premier versement significatif. Chaque mois d’attente repousse d’autant la date à laquelle vous pourrez retirer sans impôt sur le revenu.

ETF dans un PEA ou une assurance vie ?

C’est la question que se posent la majorité des investisseurs passifs en France. La réponse est nuancée selon ce que vous cherchez.

Les ETF dans un PEA

Le PEA est l’enveloppe idéale pour investir en ETF en France.

Les ETF MSCI World, S&P 500 et CAC 40 éligibles PEA affichent des frais de gestion entre 0,05 % et 0,38 % par an. C’est tout. Pas de frais d’enveloppe, pas de frais de gestion annuels liés au PEA lui-même. Vous payez uniquement à l’achat et à la vente, via les frais de courtage de votre broker.

Après 5 ans, quand vous retirez vos gains, l’État prélève 17,2 % de prélèvements sociaux. Pas d’impôt sur le revenu. Rien d’autre.

C’est la combinaison la plus efficace fiscalement pour un investisseur en ETF sur le long terme.

Les ETF dans une assurance vie

L’assurance vie permet aussi d’investir en ETF via des unités de compte. Mais deux points sont à surveiller : les frais de gestion annuels du contrat (0,5 % à 1 % supplémentaires) et la sélection d’ETF souvent plus limitée que sur un courtier classique. Ces frais additionnels peuvent peser lourd sur 20 ou 30 ans.

En revanche, l’assurance vie permet d’accéder à des ETF non éligibles au PEA (marchés émergents, obligations, matières premières) et au fonds euros pour sécuriser une partie de son épargne.

- PEA: meilleure fiscalité après 5 ans, frais les plus bas, idéal pour ETF MSCI World et S&P 500

- Assurance vie: frais additionnels de 0,5 à 1 %/an, mais accès à plus de supports et fonds euros

- Verdict: pour un DCA long terme sur ETF, le PEA gagne haut la main sur l’assurance vie

Succession et transmission du patrimoine

C’est sur ce point que l’assurance vie écrase le PEA. Et c’est souvent ce critère qui fait basculer la décision pour les épargnants de plus de 50 ans.

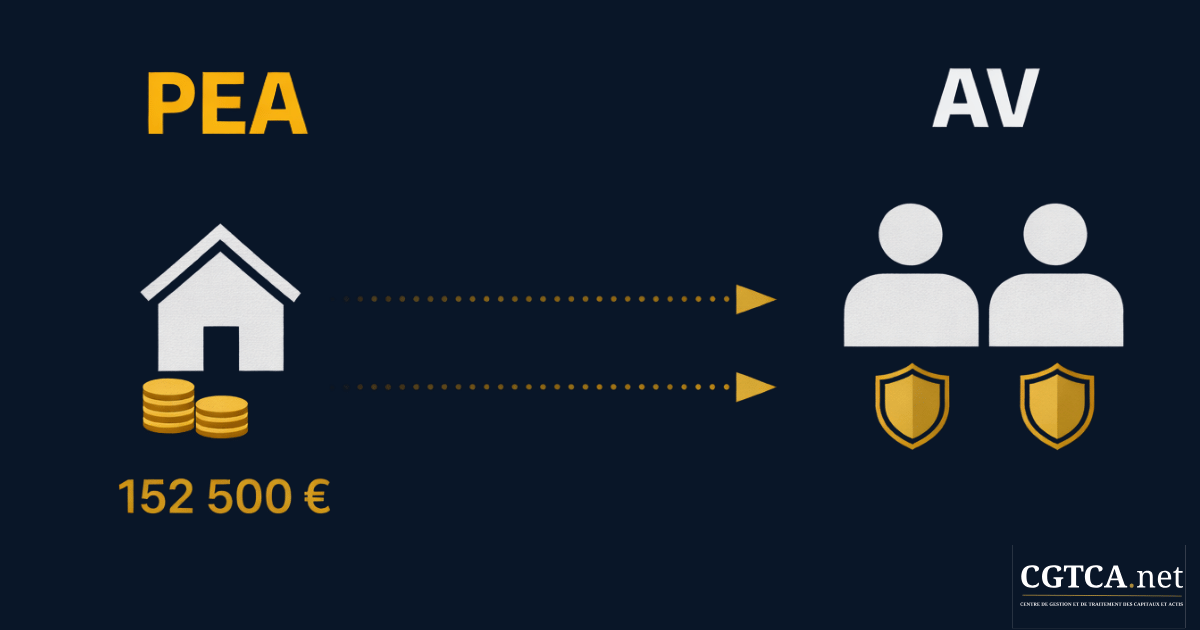

L’assurance vie hors succession

Les sommes versées avant 70 ans dans une assurance vie sont transmises hors succession jusqu’à 152 500 € par bénéficiaire désigné, sans droits de succession. Pour un couple avec deux enfants, c’est potentiellement 305 000 € transmis totalement exonérés. Un avantage patrimonial considérable que le PEA ne peut pas offrir.

Après 70 ans, les versements restent partiellement avantageux avec un abattement global de 30 500 € sur les primes versées.

Le PEA dans la succession

À votre décès, le PEA est clôturé et intégré à votre succession classique. Les héritiers paient les droits de succession selon leur lien de parenté avec vous. Aucun avantage particulier. Les plus-values réalisées jusqu’au décès restent toutefois exonérées d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % sont dus.

Les inconvénients de chaque enveloppe

Les inconvénients du PEA

Tout retrait avant 5 ans entraîne la clôture du plan. C’est la contrainte majeure. Si vous avez besoin de liquidités dans les 3 premières années, vous perdez tous vos avantages fiscaux accumulés et devez recommencer à zéro. Le plafond de 150 000 € est aussi une limite pour les patrimoines importants. Enfin, le PEA ne permet pas d’accéder aux marchés obligataires, aux matières premières ni aux marchés émergents directement.

Les inconvénients de l’assurance vie

Les frais. C’est le principal défaut de l’assurance vie pour un investisseur en ETF. Frais d’entrée sur certains contrats, frais de gestion annuels entre 0,5 % et 1 %, frais d’arbitrage. Sur 20 ans, 0,8 % de frais supplémentaires par rapport à un PEA représente une perte de performance significative. La fiscalité n’est aussi avantageuse qu’après 8 ans, contre 5 pour le PEA.

Quel profil pour quel choix ?

| Profil | Recommandation | Pourquoi |

|---|---|---|

| Moins de 40 ans, investisseur en ETF | PEA en priorité | Fiscalité optimale après 5 ans, frais minimaux |

| Moins de 40 ans, épargne de précaution | Assurance vie fonds euros | Capital disponible, rendement supérieur au livret |

| 40 à 55 ans, constitution patrimoine | PEA + assurance vie | Complémentarité fiscale et successorale |

| Plus de 55 ans, transmission patrimoine | Assurance vie prioritaire | Avantage successoral de 152 500 € par bénéficiaire |

| Patrimoine supérieur à 150 000 € | PEA + assurance vie + CTO | Plafond PEA atteint, besoin de compléter |

Et le PER dans tout ça ?

Le Plan d’Épargne Retraite (PER) est souvent évoqué dans la même conversation. Il mérite une mention rapide car il répond à un besoin différent.

Le PER permet de déduire vos versements de votre revenu imposable. Si vous êtes fortement imposé (tranche à 30 % ou 41 %), l’avantage fiscal à l’entrée est considérable. En contrepartie, les fonds sont bloqués jusqu’à la retraite sauf cas exceptionnels. La sortie est fiscalisée selon votre tranche d’imposition à la retraite.

Le PER n’est pas un concurrent du PEA ou de l’assurance vie. C’est un outil complémentaire pour les contribuables imposés qui veulent optimiser leur fiscalité annuelle tout en préparant leur retraite.

La logique optimale pour un investisseur avec une TMI de 30 % ou plus : d’abord le PEA pour les ETF long terme, ensuite le PER pour défiscaliser une partie des revenus, enfin l’assurance vie pour la transmission et l’accès à des supports complémentaires.

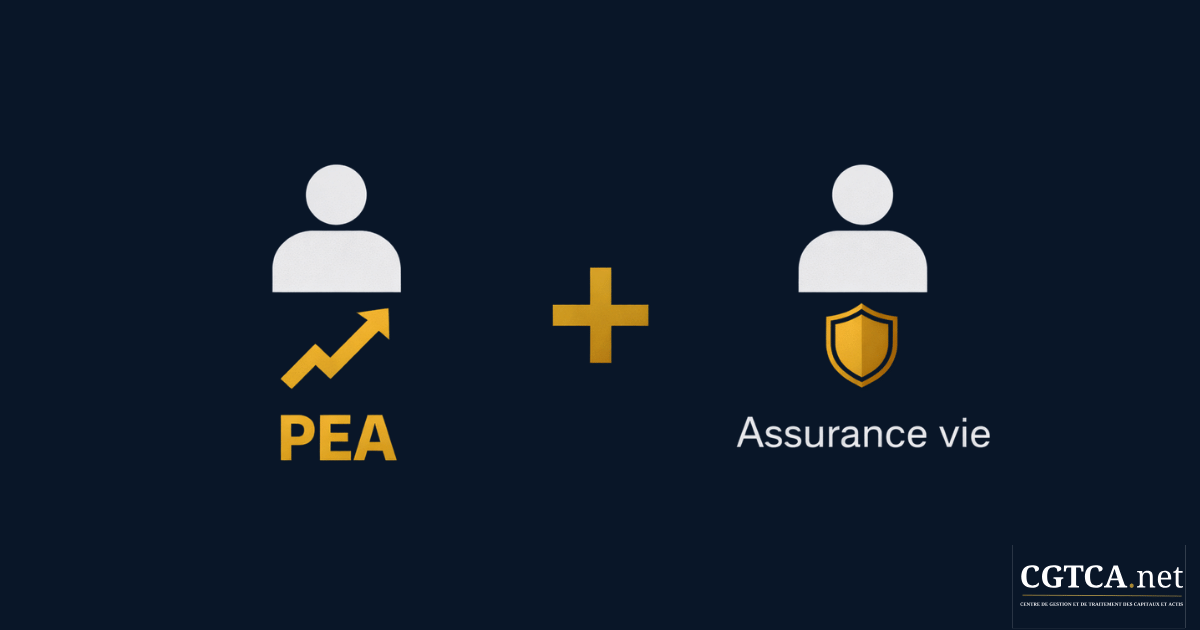

Faut-il cumuler PEA et assurance vie ?

Oui, dans la majorité des cas. Ces deux enveloppes sont complémentaires et non concurrentes. La stratégie la plus efficace pour un investisseur particulier en France est de les utiliser ensemble.

Le PEA accueille vos ETF actions pour la performance long terme avec la meilleure fiscalité possible. L’assurance vie accueille vos fonds euros pour la sécurité et la liquidité, et sert d’outil de transmission pour votre patrimoine. Les deux ensemble couvrent la quasi-totalité des besoins d’un investisseur particulier.

La seule question est l’ordre de priorité. Et la réponse est presque toujours la même : ouvrez le PEA en premier pour faire courir le délai fiscal de 5 ans, puis alimentez l’assurance vie en parallèle selon vos capacités d’épargne, idéalement via une stratégie DCA mensuelle.

Conclusion : PEA ou Assurance vie ? Notre verdict

Pour un investisseur en ETF qui veut construire un patrimoine sur le long terme, le PEA est l’enveloppe la plus efficace en France. Fiscalité imbattable après 5 ans, frais minimaux, accès aux meilleurs ETF MSCI World et S&P 500 du marché.

L’assurance vie prend le relais pour la transmission, pour les supports non accessibles en PEA, et pour les investisseurs dont le patrimoine dépasse le plafond de 150 000 € du PEA.

La vraie bonne réponse à la question « PEA ou assurance vie » est presque toujours : les deux. Mais dans cet ordre.

Questions fréquentes

Quelle est la différence entre un PEA et une assurance vie ?

Le PEA, c’est une enveloppe 100 % boursière. Plafonnée à 150 000 €, elle permet d’acheter des actions et des ETF. Après 5 ans, vos plus-values ne sont plus soumises à l’impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % restent dus. L’assurance vie, elle, est bien plus large. Pas de plafond. Accès aux fonds euros à capital garanti, aux actions, aux ETF, aux SCPI. La fiscalité devient intéressante après 8 ans, et elle permet de transmettre jusqu’à 152 500 € par bénéficiaire hors succession. Deux logiques différentes pour deux besoins différents.

Quels sont les inconvénients du PEA ?

Un seul, mais il est majeur : si vous retirez de l’argent avant 5 ans, le plan est clôturé. Définitivement. Vous perdez tous vos avantages fiscaux et repartez de zéro. Le plafond de 150 000 € peut aussi devenir contraignant si votre patrimoine grossit. Et pour la succession, le PEA n’offre rien de particulier : il intègre la succession classique comme n’importe quel autre actif.

Où placer 100 000 € sans risque ?

Le fonds euros d’une assurance vie. C’est la réponse la plus adaptée pour un capital que vous ne voulez pas voir baisser. Capital garanti par l’assureur, rendement entre 2,5 % et 4 % selon les meilleurs contrats en 2026, disponible à tout moment. Le PEA, lui, n’est pas fait pour ça. Pas de capital garanti, pas de fonds sécurisé. C’est une enveloppe de croissance, pas de sécurité.

Quels sont les avantages de cumuler un PEA et une assurance vie ?

Les deux enveloppes ne font pas le même travail. Le PEA maximise votre fiscalité sur les ETF actions. L’assurance vie sécurise une partie de votre épargne et optimise votre succession. Ensemble, ils couvrent presque tous les besoins d’un investisseur particulier. C’est pour ça que la vraie question n’est pas « PEA ou assurance vie » mais « dans quel ordre et avec quelle répartition ».

PEA ou assurance vie pour investir en ETF ?

Le PEA gagne sans discussion. 17,2 % de prélèvements sociaux après 5 ans contre une fiscalité plus lourde en assurance vie après 8 ans. Et surtout : les frais de gestion de l’assurance vie (entre 0,5 % et 1 % par an) viennent s’ajouter aux frais de l’ETF. Sur 20 ans, cette différence représente des milliers d’euros perdus. Pour un DCA long terme sur ETF, le PEA n’a pas de concurrent.

PEA ou assurance vie pour un enfant ?

Le PEA est réservé aux majeurs. Impossible d’en ouvrir un pour un enfant mineur. L’assurance vie, en revanche, peut être souscrite dès la naissance avec l’accord des deux parents. C’est même l’un des meilleurs outils pour commencer à constituer un capital pour ses enfants. Les sommes versées avant les 70 ans du souscripteur bénéficient de l’abattement successoral de 152 500 € par bénéficiaire.

Faut-il vider un PEA ou une assurance vie en cas de besoin urgent ?

En cas de besoin urgent, mieux vaut vider l’assurance vie que le PEA si celui-ci n’a pas encore atteint 5 ans. Un rachat sur une assurance vie ne clôture pas le contrat et ne remet pas à zéro le compteur fiscal. Un retrait sur un PEA de moins de 5 ans clôture définitivement le plan. Après 5 ans de PEA, les deux options sont comparables fiscalement.