Le DCA bourse est probablement la stratégie d’investissement la plus simple qui existe. Pas besoin de surveiller les marchés chaque matin, pas besoin de deviner si c’est le bon moment pour acheter. Vous investissez une somme fixe, à date fixe, chaque mois. C’est tout. Et pourtant, cette approche bat la majorité des investisseurs actifs sur le long terme. Voici tout ce qu’il faut savoir pour la mettre en place dès aujourd’hui.

- Qu’est-ce que le DCA en bourse ?

- Comment fonctionne le DCA ?

- Exemple concret et simulation chiffrée

- DCA ETF : la combinaison idéale

- Les avantages du DCA

- Les limites du DCA

- DCA vs investissement en une fois

- Comment mettre en place un DCA en bourse ?

- Conclusion

- Questions fréquentes

Qu’est-ce que le DCA en bourse ?

Le DCA (Dollar Cost Averaging), c’est l’idée d’investir la même somme chaque mois, peu importe ce que font les marchés. Pas de calcul compliqué, pas de timing à deviner. Vous versez 100, 200 ou 500 euros le 1er du mois, et c’est tout. Sur la durée, cette mécanique simple lisse automatiquement votre prix d’achat moyen et réduit l’impact des fluctuations du marché.

Cette stratégie a été théorisée dès 1949 par Benjamin Graham, le mentor de Warren Buffett, dans son ouvrage de référence « L’Investisseur Intelligent ». L’idée centrale est simple : personne ne peut prédire les marchés de façon fiable et consistante. Autant arrêter d’essayer et investir mécaniquement.

- DCA : investir une somme fixe à intervalle régulier (mensuel, hebdomadaire)

- Objectif : lisser le prix d’achat moyen et supprimer le stress du timing

- Idéal pour : les ETF diversifiés sur le long terme

- Accessible dès : 50 euros par mois

Comment fonctionne le DCA ?

Le principe repose sur un mécanisme mathématique simple. Quand les marchés baissent, votre somme fixe vous permet d’acheter plus de parts. Quand ils montent, vous en achetez moins. Sur la durée, cela lisse automatiquement votre prix d’achat moyen à la baisse.

Prenons un exemple simple avec 100 euros investis chaque mois sur un ETF :

| Mois | Prix de la part ETF | Somme investie | Parts achetées |

|---|---|---|---|

| Janvier | 100 € | 100 € | 1,00 |

| Février | 80 € (baisse) | 100 € | 1,25 |

| Mars | 60 € (baisse) | 100 € | 1,67 |

| Avril | 90 € (rebond) | 100 € | 1,11 |

| Mai | 110 € (hausse) | 100 € | 0,91 |

| Total | Prix moyen : 88 € | 500 € | 5,94 parts |

Résultat : votre prix d’achat moyen est de 84 € par part (500 € / 5,94 parts) alors que le prix actuel est de 110 €. Vous êtes déjà en plus-value, même si le marché a connu une forte baisse en cours de route. C’est la magie du DCA.

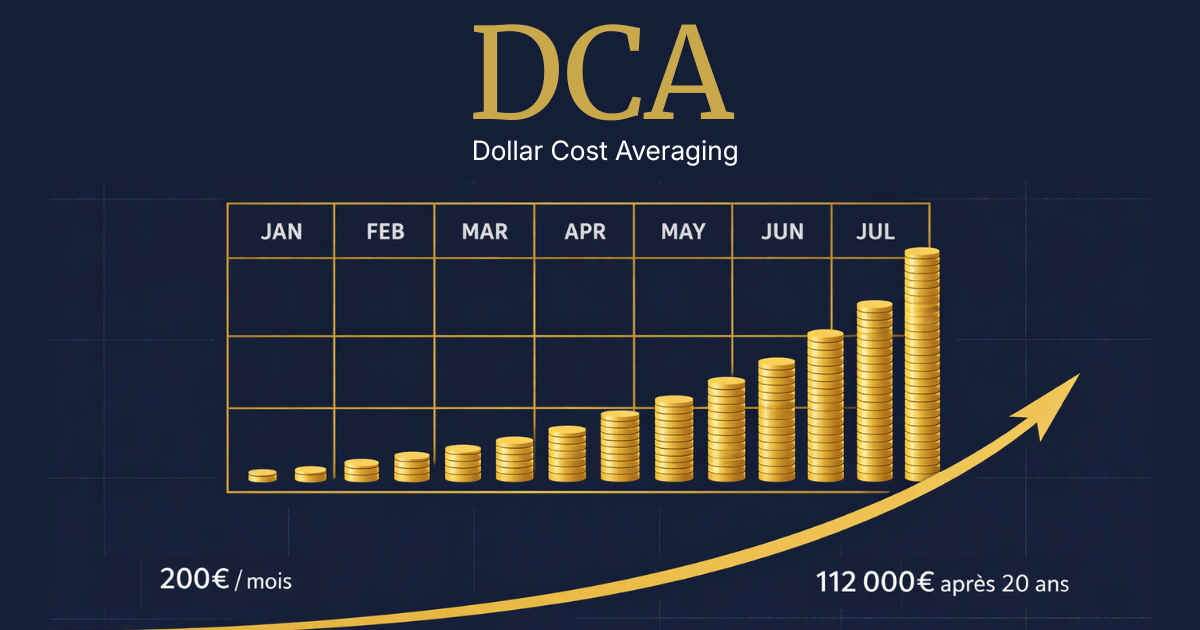

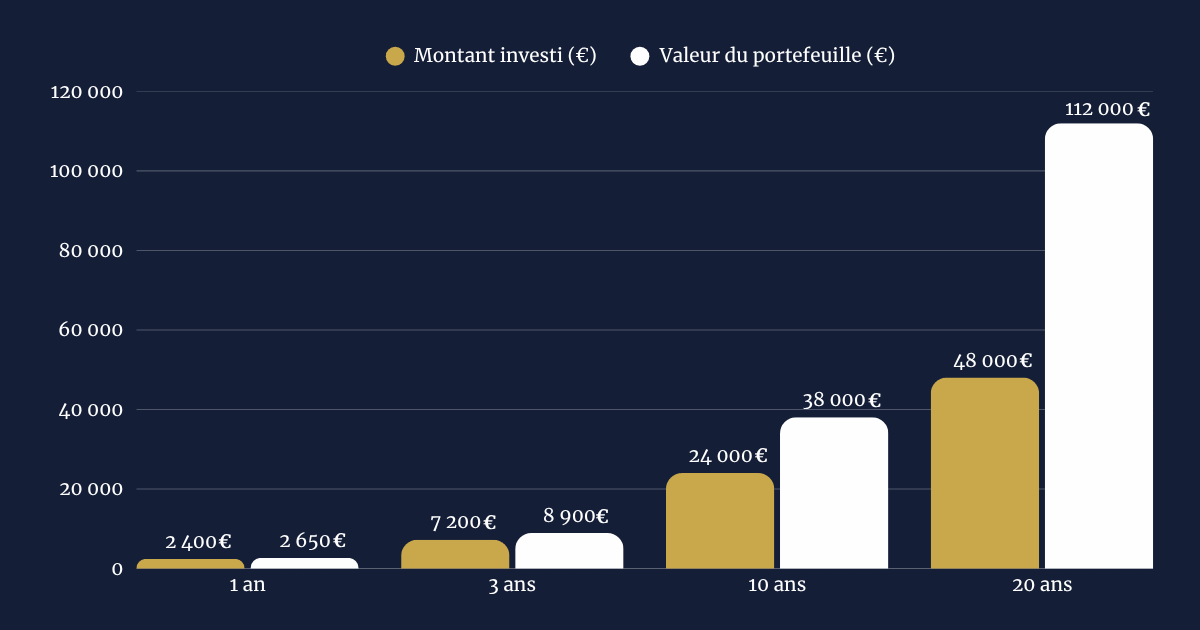

Exemple concret et simulation chiffrée

Les marchés baissent, vous continuez d’investir. C’est là que le DCA révèle toute sa puissance. Voici une simulation sur 20 ans avec 200 euros par mois investis sur un ETF S&P 500, en se basant sur une performance historique moyenne de 8 % par an.

| Période | Montant investi | Valeur du portefeuille | Performance |

|---|---|---|---|

| Après 12 mois | 2 400 € | 2 650 € | +10,4 % |

| Après 3 ans | 7 200 € | 8 900 € | +23,6 % |

| Après 10 ans | 24 000 € | 38 000 € | +58 % |

| Après 20 ans | 48 000 € | 112 000 € | +133 % |

Ce qui saute aux yeux : sur 20 ans, vous avez investi 48 000 euros et votre portefeuille vaut plus de 112 000 euros. Les intérêts composés font le reste du travail à votre place. Plus vous commencez tôt, plus l’effet est puissant.

Est-il possible d’investir 50 euros par mois en DCA ? Oui, absolument. Sur certaines plateformes comme Trade Republic, vous pouvez automatiser un DCA dès 1 euro par mois. Le montant importe moins que la régularité. Commencer petit mais tôt est toujours supérieur à attendre d’avoir « assez ».

DCA ETF : la combinaison idéale

Le DCA ETF est probablement la stratégie la plus recommandée pour les investisseurs particuliers qui veulent construire un patrimoine sans y consacrer des heures. Les ETF diversifiés et le DCA sont faits l’un pour l’autre pour deux raisons principales.

Des frais réduits au maximum

Un DCA mensuel génère 12 transactions par an. Sur des actions individuelles, ces 12 ordres de courtage peuvent représenter un coût significatif. Sur un ETF MSCI World via Trade Republic ou Bourse Direct, ces frais sont quasi nuls ou très réduits. Moins de frais, c’est directement plus de performance.

Une diversification instantanée

Faire du DCA sur une action unique reste risqué. Si l’entreprise fait faillite, vous perdez tout votre capital accumulé. Avec un ETF MSCI World, votre DCA s’étale automatiquement sur 1 400 entreprises dans 23 pays. Le risque est dilué à chaque versement.

Les meilleurs ETF pour un DCA en bourse

| ETF | Indice | Frais annuels | PEA éligible | Idéal pour |

|---|---|---|---|---|

| Amundi MSCI World | MSCI World | 0,38 % | Oui | Diversification mondiale |

| Amundi S&P 500 | S&P 500 | 0,15 % | Oui | Exposition USA |

| iShares Core MSCI Europe | MSCI Europe | 0,12 % | Oui | Diversification Europe |

| Amundi CAC 40 | CAC 40 | 0,25 % | Oui | Exposition France |

Pour un premier DCA, l’Amundi MSCI World est souvent le point de départ recommandé. Il couvre à lui seul les marchés développés du monde entier avec des frais contenus et une éligibilité PEA. Un seul ETF suffit pour commencer.

Les avantages du DCA

Fini le stress du market timing

C’est l’avantage numéro un. « Est-ce le bon moment pour acheter ? » C’est la question que se posent tous les investisseurs débutants, et beaucoup d’expérimentés aussi. La vérité, c’est que personne ne sait. Les études montrent que même les professionnels échouent à prédire les marchés de façon consistante. Le DCA supprime cette question. Vous investissez le 1er du mois, point final.

La discipline comme avantage concurrentiel

En mars 2020, les marchés ont chuté de 35 % en quelques semaines. La majorité des investisseurs ont paniqué et vendu. Les investisseurs en DCA ont continué mécaniquement leurs versements et acheté des parts à prix cassé. Ceux qui ont maintenu leur DCA durant cette période ont été parmi les grands gagnants du rebond qui a suivi.

Accessible à tous les budgets

50 euros par mois. C’est moins qu’un abonnement streaming et deux pizzas. Pourtant, investi régulièrement pendant 20 ans, c’est un patrimoine de plusieurs dizaines de milliers d’euros qui se construit en arrière-plan, sans que vous y pensiez. Le DCA n’est pas réservé aux gens qui ont de l’argent. La régularité compte bien plus que le montant. Commencer petit mais tôt est toujours supérieur à attendre d’avoir « assez ».

Les intérêts composés travaillent pour vous

Imaginez verser 200 euros par mois pendant 30 ans. Vous aurez sorti 72 000 euros de votre poche. Votre portefeuille, lui, vaudra plus de 270 000 euros. La différence, soit près de 200 000 euros, vous ne l’avez pas gagnée en travaillant. Vous l’avez gagnée en attendant. C’est ça les intérêts composés : vos gains génèrent des gains, qui génèrent d’autres gains. Plus le temps passe, plus la machine s’emballe. Warren Buffett a réalisé 95 % de sa fortune après ses 65 ans. Pas parce qu’il a investi mieux que tout le monde après 65 ans. Parce qu’il avait commencé tôt. Plus vous démarrez tôt, plus l’effet est spectaculaire.

Les limites du DCA

Le DCA est une excellente stratégie mais elle n’est pas parfaite. Il faut connaître ses limites pour l’utiliser intelligemment.

Moins rentable qu’un investissement en une fois sur un marché haussier

Des études académiques montrent que sur un marché structurellement haussier, investir une grosse somme d’un seul coup surperforme le DCA dans environ 2 cas sur 3. La raison est simple : chaque euro investi immédiatement travaille plus longtemps. Le DCA a un coût d’opportunité réel quand vous gardez de l’argent en attente.

La discipline peut fléchir

Le DCA semble simple sur le papier. En pratique, quand les marchés chutent de 40 %, l’instinct humain crie d’arrêter. C’est précisément dans ces moments que le DCA est le plus efficace, mais aussi le plus difficile à maintenir. Sans une conviction solide dans la stratégie, beaucoup craquent au pire moment.

Les frais de courtage peuvent s’accumuler

12 transactions par an sur certains courtiers traditionnels peuvent représenter des frais non négligeables. La solution : choisir un courtier adapté au DCA avec des frais très bas ou nuls sur les ETF comme Trade Republic, Bourse Direct ou Fortuneo.

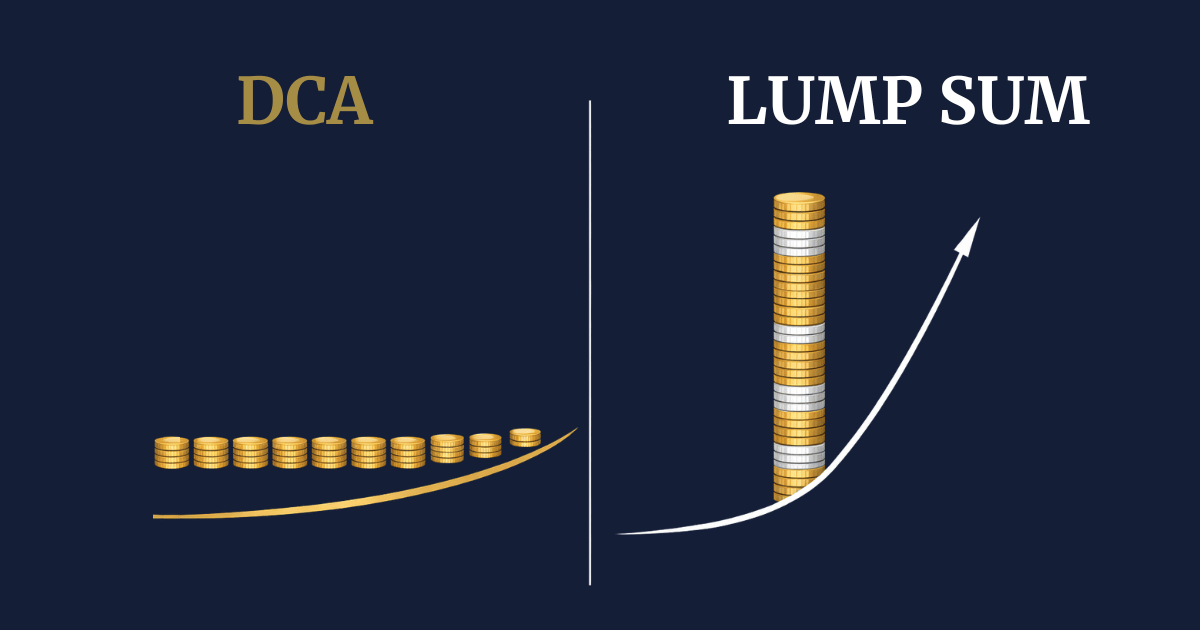

DCA vs investissement en une fois (Lump Sum)

Cette question revient souvent : vaut-il mieux investir 10 000 euros d’un coup ou en DCA sur 10 mois à 1 000 euros ?

| Critère | DCA | Lump Sum |

|---|---|---|

| Performance statistique | Légèrement inférieure | Supérieure dans 2/3 des cas |

| Stress psychologique | Très faible | Élevé (peur de mal timer) |

| Risque de mauvais timing | Très faible | Réel (achat avant un krach) |

| Accessible avec peu d’argent | Oui | Non |

| Idéal pour | Revenus réguliers | Capital disponible immédiatement |

La conclusion honnête : si vous recevez un héritage ou une prime exceptionnelle, l’investir en une fois est statistiquement la meilleure décision. Si vous épargnez chaque mois sur vos revenus, le DCA est la stratégie naturelle et la plus adaptée.

Pour aller plus loin sur les enveloppes fiscales, consultez notre comparatif PEA ou assurance vie.

Comment mettre en place un DCA en bourse ?

Mettre en place un DCA prend moins de 30 minutes. Voici les 4 étapes concrètes.

Étape 1 : Choisir votre enveloppe fiscale

Le PEA (Plan d’Épargne en Actions) est l’enveloppe idéale pour un DCA en ETF. Après 5 ans, vos plus-values sont exonérées d’impôt sur le revenu. C’est un avantage fiscal considérable sur le long terme. Si vous avez déjà un PEA, utilisez-le. Sinon, ouvrez-en un en priorité.

Étape 2 : Choisir votre courtier

Privilégiez un courtier avec des frais faibles sur les ETF. Les plateformes les plus adaptées au DCA en France en 2026 sont Trade Republic (frais quasi nuls, interface simple), Bourse Direct (frais compétitifs, PEA) et Fortuneo (bon rapport qualité/prix).

Étape 3 : Choisir votre ETF

Pour un premier DCA, restez simple. Un seul ETF MSCI World capitalisant éligible PEA suffit. Inutile de diversifier entre 5 ETF différents au départ, cela complexifie sans apporter de valeur réelle.

Étape 4 : Automatiser le versement

C’est l’étape la plus importante. Configurez un virement automatique de votre compte courant vers votre compte courtier le jour de votre salaire. Ensuite programmez l’ordre d’achat récurrent. Une fois en place, vous n’avez plus rien à faire. Le pilote automatique gère tout.

- Étape 1 : Ouvrir un PEA chez un courtier en ligne adapté

- Étape 2 : Choisir un ETF MSCI World ou S&P 500 éligible PEA

- Étape 3 : Définir votre montant mensuel (50, 100, 200 €…)

- Étape 4 : Automatiser le virement et l’ordre d’achat récurrent

Conclusion

Le DCA bourse n’est pas une stratégie miracle. C’est une stratégie de bon sens, accessible à tous, qui repose sur deux piliers simples : la régularité et la patience. Elle ne promet pas de vous enrichir rapidement. Elle vous permet de construire un patrimoine solide, sans stress et sans y consacrer des heures chaque semaine.

Vous ne savez pas par où commencer ? Ouvrez un PEA. Choisissez un ETF MSCI World. Versez ce que vous pouvez chaque mois. Et n’y touchez plus. Pas pendant 6 mois. Pas pendant 2 ans. Pendant 10, 15, 20 ans. C’est tout. Aucune stratégie active, aucun guru de la finance, aucun screener boursier sophistiqué n’a battu cette approche de façon consistante sur le long terme. La complexité est l’ennemie de la performance. La simplicité gagne. Le meilleur moment pour commencer un DCA était il y a 10 ans. Le deuxième meilleur moment, c’est aujourd’hui.

La stratégie DCA s’applique aussi aux cryptomonnaies. Si le Bitcoin vous intéresse, découvrez notre guide complet sur le DCA crypto.

Questions fréquentes

Qu’est-ce que le DCA en bourse ?

Le DCA (Dollar Cost Averaging) consiste à investir une somme fixe à intervalles réguliers, généralement chaque mois, sur un actif financier, sans se soucier du niveau des marchés. C’est une stratégie d’investissement programmé qui lisse le prix d’achat moyen dans le temps.

Comment fonctionne le DCA ?

Chaque mois, vous investissez le même montant. Quand les marchés baissent, votre somme fixe vous permet d’acheter plus de parts à prix réduit. Quand ils montent, vous en achetez moins. Sur la durée, votre prix de revient moyen se retrouve naturellement abaissé.

Quel ETF choisir pour un DCA ?

L’ETF Amundi MSCI World est le point de départ recommandé pour la plupart des investisseurs. Il offre une diversification mondiale sur 1 400 entreprises, des frais contenus à 0,38 % par an et une éligibilité PEA via réplication synthétique.

Est-il possible d’investir 50 euros par mois en DCA ?

Oui, absolument. Certaines plateformes comme Trade Republic permettent de programmer un DCA automatique dès 1 euro par mois. Le montant importe moins que la régularité. Commencer avec 50 euros par mois pendant 20 ans vaut mieux qu’attendre d’avoir « assez » pour commencer.

Quel est le meilleur DCA ?

Il n’existe pas de DCA universel « meilleur ». La stratégie optimale dépend de votre situation. Pour la grande majorité des investisseurs particuliers : un DCA mensuel sur un ETF MSCI World dans un PEA, automatisé et maintenu sur le long terme sans interruption.

DCA ou investir en une fois : que choisir ?

Statistiquement, investir en une fois surperforme le DCA dans 2 cas sur 3 sur un marché haussier. Mais si vous épargnez chaque mois sur vos revenus, le DCA est la stratégie naturelle et la plus adaptée à votre situation.

Le DCA fonctionne-t-il en période de crise ?

Mars 2020. Les marchés s’effondrent de 35 % en trois semaines. Les médias parlent de catastrophe. Tout le monde vend. Les investisseurs en DCA, eux, ont continué leurs versements comme si de rien n’était. Résultat : ils ont acheté des parts au prix le plus bas de la décennie. Ceux qui ont craqué et arrêté leur DCA à ce moment précis ont raté le rebond le plus rapide de l’histoire boursière. La crise n’est pas l’ennemi du DCA. C’est son meilleur allié.

Que veut dire DCA en bourse ?

DCA est l’abréviation de « Dollar Cost Averaging », traduit en français par « investissement programmé » ou « investissement régulier ». Le terme « Dollar » est historique. La stratégie s’applique à toutes les devises, y compris l’euro.